La batalla por el mercado gráfico

Conoce las cifras de ventas y la evolución del mercado en los últimos años. Si quieres saber quién es quién dentro de la industria gráfica, esta lectura te interesa.

Las ventas de hardware gráfico no suelen tener mucha repercusión en los medios especializados, aunque su importancia para los consumidores va más allá de la simple curiosidad estadística. Siguiendo las tendencias del mercado nos podemos hacer una idea clara de cuestiones como el apoyo de los desarrolladores de juegos a los fabricantes de hardware, o también, por qué no, la necesidad que tienen estos fabricantes de ofrecer productos más o menos competitivos según pierden o ganan cuota de mercado.

Este artículo se basa en las cifras proporcionadas por un informe de la empresa Jon Peddie Research. Dicha firma es una referencia mundial en este tipo de estudios de mercado.

Antes de entrar en de lleno en la materia, sería conveniente especificar los distintos sectores en los que se divide el mercado gráfico de PC. Se suele diferenciar entre los ordenadores portátiles y los no portátiles (o de 'escritorio'). En cada sector a su vez existen dos subgrupos, que serían el de los chips independientes / externos (no embebidos en el chipset) y los integrados en la placa base. Una vez aclarados estos conceptos, podemos entrar en los detalles.

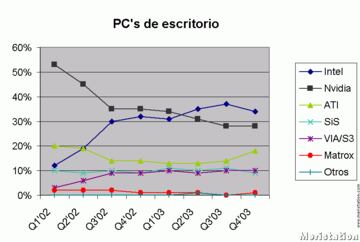

PC's de escritorio

Históricamente las gráficas independientes han liderado las ventas en dicho sector. Durante el 2002 duplicaron a las integradas, pero la tendencia ha ido cambiando paulatinamente hasta ser las integradas las más vendidas por un ligero margen. La influencia de Intel es decisiva en este aspecto. En cifras, en el último trimestre del 2003 se vendieron 23 millones de chips independientes por 26 millones de gráficas integradas. De ese total, destaca que el 48% fuesen gráficas no programables (DirectX 7 o inferiores), por un 52% programables (37% DirectX 9 y 15% DirectX 8).

NVIDIA en las gráficas externas e Intel en las integradas, son las grandes dominadoras de este sector. NVIDIA ha visto retroceder ligeramente su cuota de mercado en la segunda mitad del 2003, principalmente por el empuje de Intel y ATi, pero aún así sigue manteniendo casi un 60% de las ventas en su poder (sin contar las integradas). El fracaso de las FX ha sido relativo, en gama alta quizás su acogida no ha sido buena, pero en los sectores inferiores su éxito ha sido considerable. De hecho, las excelentes ventas de la serie 5200 le han servido a NVIDIA para alzarse con el 'título' de mayor suministrador de gráficas DirectX 9.Por otra parte, como atestiguan las cifras de ventas respecto a hardware DirectX 7, las MX siguen vendiéndose muy bien. Además se debe tener en cuenta que, siendo las gráficas independientes las más usadas para ejecutar juegos, NVIDIA es el fabricante que más tienen en cuenta los desarrolladores a la hora de optimizar sus productos.

ATi, a pesar de la fuerte demanda que suscitaron las radeon 9700/9500, no ha visto incrementada su cuota de mercado significativamente hasta la segunda mitad del 2003. La aparición de productos recortados, pero mucho más baratos de producir, como la serie 9600, ha permitido a ATi incrementar su oferta y de esa manera poder llegar a más consumidores. De esta manera, ha visto emerger su cuota hasta un 18% total (38% si sólo contamos el sector de gráficas independientes). El segmento donde ATi ha entrado con más fuerza ha sido sin duda el de la gama alta, donde ha obtenido más de un 80% de cuota. La falta de competencia por parte de NVIDIA, al presentar tardíamente su línea FX, fue sin duda una ayuda. También hay que considerar la incorporación de ensambladores como ASUS a la nómina de ATi, y se espera que la llegada de ABIT o MSI siga teniendo consecuencias en los siguientes meses.

Portátiles

Las gráficas para portátiles ocupan un porcentaje menor, pero cada vez más a tener en cuenta respecto a sus 'hermanas' de escritorio. Se estima que en el último cuarto del año pasado se vendieron en todo el mundo un total de 12 millones de dispositivos portátiles de un total de 61 millones.

En este sector hay un dominador claro en todo el período. ATi ha centrado su estrategia en el campo de los portátiles desde hace bastante años, y es aquí donde vierte la mayor parte de sus esfuerzos. Su balance entre rendimiento y consumo es muy apreciado por integradores y consumidores. La existencia de gráficas como la radeon 9000 ó 9600 tiene sentido si se miran desde la perspectiva de los portátiles, donde son o han sido líderes indiscutibles. Aunque la entrada de ATi en el mercado de los gráficos integrados para portátiles ha sido reciente (mediados del 2002), sus productos han ganado cuota de mercado muy rápidamente. Junto a Intel, ATi ha desbancado a fabricantes bastante asentados como VIA o Trident.

Intel, como hemos mencionado, mantiene una fuerte presencia en las integradas (50% integradas, que suman un 24% total). La pujanza de la plataforma Centrino está llevando a que, por primera vez, las gráficas integradas hayan vendido más que las independientes en el último trimestre del año pasado.

NVIDIA carece por el momento de chipsets con gráficos integrados para el mercado portátil, por lo que basa su cuota de mercado del 23% enteramente en las externas.

/es/node/

Conclusiones

En liderato de Intel en estos últimos tiempos, respecto a ventas, viene siendo incuestionable. El gigante de los microprocesadores lo es también de los chips gráficos gracias a su gama de productos integrados, especialmente en los PC's de escritorio. El liderazgo en la venta de chips para Pentium 4 es una de las razones más evidentes de este fenómeno. Intel ha cimentado su crecimiento en los equipos dedicados a la ofimática, típicos del mercado corporativo, donde las necesidades gráficas son mínimas.

NVIDIA ha ido perdiendo cuota de mercado progresivamente. En los dos últimos años su fracción del mercado ha caído hasta 20 puntos, Intel ha sido la gran beneficiada de esta situación. También cabe decir que la cuota de un 44% que nVidia mantenía a principios del 2002 era bastante inusual en un mercado tan competitivo y abierto como es el gráfico. Por otra parte, NVIDIA ha sabido diversificar su línea de productos de tal manera que la cuota perdida en el mercado gráfico ha sido reemplazada por una importante presencia en los chipsets para placas base, en los chips gráficos para pequeños dispositivos electrónicos, y en un futuro cercano quizás también la veamos en el mercado de sonido (una vez que el bus PCI-Express permita al Sound Storm la forma de tarjeta independiente).

ATi ha mantenido una línea estable, con ligeras variaciones, del 2002 hasta el momento. En la transición del r200 al r300, a mediados del 2002, obtuvo el peor resultado. Su cuota de mercado total descendió hasta el 19% y no ha sido hasta finales del 2003 cuando ha conseguido volver a alcanzar ese 25% con el que comenzó en 2002. Las razones ya se han comentado anteriormente. Al igual que NVIDIA, ATi también ha intentado abrirse camino en otros sectores. Actualmente una buena parte de los beneficios que obtiene la empresa canadiense proceden de la televisión digital. ATi comercializa un procesador de última generación líder del mercado de receptores digitales.

VIA y SIS, como no podría ser de otra manera, han centrado su actividad en el sector de gráficas integradas, tanto en la gama de escritorio como en portátiles. Su negocio está ligado a la venta de placas base y el interés en el mercado gráfico se basa en este aspecto. SIS tenía una posición bastante débil en el subsector de portátiles, de ahí que incorporara a Trident y la fusionara con su división gráfica. Fruto de esa unión surgió XGI como fabricante independiente. Habrá que ver como responde el sector de PC's de escritorio a sus nuevas gráficas Volari y DeltaChrome.

Más información:

www.jonpeddie.com

www.nvidia.com

www.ati.com

www.intel.com

www.sis.com

www.via.com

www.xgi.com