El nuevo mínimo exento del IRPF en 2024: la lista de contribuyentes que no tendrán retención en su nómina

Para este año, el límite se sitúa en 15.876 euros anuales, después de que el Consejo de Ministros aprobase la subida del 5% del SMI.

Tras la subida del Salario Mínimo Interprofesional del 5% aprobada por el Gobierno en Consejo de Ministros, el límite exento del IRPF en 2024 aumentó de nuevo, en esta ocasión, hasta los 15.876 euros, después de que fuese de 15.000 euros el año pasado, y de 14.000 en 2022.

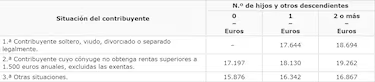

Quedan recogidas las modificaciones en el Reglamento del Impuesto sobre la Renta de las Personas Físicas (IRPF) aprobado por el Real Decreto 439/2007, de 30 de marzo. El apartado 1 del artículo 81, queda configurado así. “No se practicará retención sobre los rendimientos del trabajo cuya cuantía, determinada según lo previsto en el artículo 83.2 de este Reglamento, no supere el importe anual establecido en el cuadro siguiente en función del número de hijos y otros descendientes y de la situación del contribuyente”.

En cuanto a las retenciones, estas varían en función de las situaciones personales de cada contribuyente, como lo pueden ser el estado civil o los hijos que pueda tener. Es decir, no se aplica el mismo mínimo exento a aquellos contribuyentes soltero, viudo, divorciado o separado legalmente, que a aquellos cuyo cónyuge no obtenga rentas superiores a 1.500 euros anuales, excluidas las exentas.

Con respecto al cuadro publicado en el BOE, el primer grupo incluye a todos los contribuyentes solteros, viudos, divorciados o separados legalmente con descendientes, cuando tenga derecho a la reducción establecida en el artículo 84.2.4.º de la Ley de Impuesto para unidades familiares monoparentales. El segundo, aquellos cuyo cónyuge no obtenga rentas superiores a 1.500 euros, excluidas las exentas.

Mínimo exento en función del número de hijos y situación familiar

Noticias relacionadas

De este modo, en el segundo eslabón se incluye contribuyente casado, y no separado legalmente, cuyo cónyuge no obtenga rentas anuales superiores a 1.500 euros, excluidas las exentas. Por último, se encuentran. La última clasificación contempla a diferentes tipos de ciudadanos.

Entre ellos, se encuentran algunos como los contribuyentes casados, y no separados legalmente, cuyos cónyuges obtengan rentas superiores a 1.500 euros, excluidas las exentas. Contribuyentes solteros, viudos, divorciados o separados legalmente, sin descendientes o con descendientes a su cargo, cuando, en este último caso, no tenga derecho a la reducción establecida en el artículo 84.2.4.º de la Ley del Impuesto; y los contribuyentes que no manifiesten estar en ninguna de las situaciones mencionadas.